Mise à jour - 26 novembre 2025 :

Dans le cadre d’un communiqué de presse du 14 Novembre 2025, la DGFIP a annoncé qu’un simulateur est mis à la disposition des contribuables pour les aider dans l'estimation du montant de leur acompte de contribution différentielle sur les hauts revenus (CDHR).

Ce simulateur reprend pour l’essentiel les informations demandées par le simulateur classique d’impôt sur les revenus. Toutefois, il ne faut pas omettre de cocher la case « informations complémentaires » de la section « contribution différentielle sur les hauts revenus » afin d’y renseigner tous les éléments nécessaires au calcul de cet acompte. Le simulateur vous permet de ventiler certains revenus soumis aux prélèvements libératoires entre les versements effectués avant ou à compter du 15.2.2025 (date de la publication de la loi de finances pour 2025).

Le simulateur vous invite, enfin, à indiquer les revenus répondant à la définition des revenus exceptionnels non taxés au barème progressif mais à taux proportionnel (qui ne figurent pas dans les revenus taxés au quotient).

Bercy précise, par ailleurs, qu’un nouveau service sera disponible à compter du 1er décembre pour permettre aux contribuables de déclarer et de payer leur acompte de CDHR. Nous vous rappelons que ce parcours sera uniquement possible en ligne sur impots.gouv.fr via l'espace particulier.

Pour mémoire, la déclaration et le versement de l’acompte de CDHR devront être effectués entre le 1er décembre et le 15 décembre 2025. Pour l'accomplissement de cette déclaration, les contribuables devront estimer leurs revenus 2025, ce qui pourra nécessiter de leur part de réunir un certain nombre de documents et de réaliser des estimations de leurs revenus de fin d'année, non encore perçus. « Les usagers sont, donc, invités à anticiper au maximum leur démarche dès l'ouverture du service. Aucune sanction ne sera appliquée aux usagers de bonne foi ».

Le versement de l'acompte de CDHR sera pris en compte sur l'avis d'imposition émis à l'été 2026, suite à la déclaration au printemps 2026 des revenus 2025. Si l'acompte versé s'avère supérieur à la contribution finalement due, l'excédent sera restitué. Si son montant est inférieur, l'usager devra s'acquitter du complément à payer avec le solde de son impôt sur le revenu 2025.

Instaurée par la loi de finances pour 2025, la Contribution différentielle sur les hauts revenus (CDHR) requiert un acompte dont le calendrier de paiement approche.

Êtes-vous concerné par la Contribution différentielle sur les hauts revenus (CDHR) ? Quelles sont les modalités de calcul et de paiement ? Pour le savoir, nous faisons le point.

Qu’est-ce que la CDHR ?

La Contribution différentielle sur les hauts revenus (CDHR) est une mesure temporaire qui vise à assurer une imposition minimale de 20 % à l’impôt sur le revenu des contribuables disposant des revenus les plus élevés.

La contribution différentielle sur les hauts revenus (CDHR) s’applique uniquement au titre de l’imposition des revenus de l’année 2025 et s’ajoute à l’impôt sur le revenu et à la contribution exceptionnelle sur les hauts revenus (CEHR).

Paiement de l’acompte : calendrier, montant et modalités

Vous devez verser un acompte entre le 1er et le 15 décembre 2025. Ce dernier est égal à 95 % du montant estimé de la contribution par le contribuable, en tenant compte des revenus qu’il a réalisés au 1er décembre 2025, ainsi que d’une estimation des revenus qu’il est susceptible de réaliser entre le 1er et le 31 décembre 2025.

|

A retenir :

|

|

L’administration fiscale a récemment indiqué que la campagne de déclaration et de paiement de l’acompte « s’effectuera uniquement et exclusivement en ligne, via le compte fiscal particulier des contribuables.

Il n’est pas prévu la mise à disposition de formulaires officiels pour une déclaration « papier ».

|

Modalités

Le portail de déclaration en ligne devrait être disponible du 1er au 15 décembre et ne permettra pas de procéder à des simulations. Aucune période de tolérance n’est prévue et vous devrez respecter ce calendrier strict. En cas de retard, vous vous exposez à une sanction de l’ordre de 20 %.

La déclaration se fera uniquement via l’espace « Gérer mon prélèvement à la source ». Une seule déclaration pourra être effectuée : une fois validée, vous ne pourrez ni la modifier, ni l’annuler.

Le système ne permettrait pas de sauvegarder une déclaration en cours : la saisie et la validation devront être simultanées. Toute modification ultérieure se ferait par le biais de la Messagerie sécurisée.

Enfin, l’acompte serait prélevé dans les 48h de la déclaration.

CDHR : suis-je concerné ?

Les contribuables concernés par la CDHR sont :

- les contribuables fiscalement domiciliés en France,

- dont le revenu excède :

- 250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés ;

- 500 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune.

Les contribuables visés par la mesure sont uniquement les personnes ayant leur domicile fiscal en France (cf. article 4 B du CGI). Les contribuables résidents hors de France, disposant de revenus de source française, ne sont donc pas visés par la nouvelle CDHR.

| Bon à savoir : |

| La CDHR se distingue du régime d’imposition de la Contribution exceptionnelle sur les hauts revenus (CEHR) qui vise, plus largement, toute personne quel que soit son statut de résidence, dès lors qu’elle dispose de revenus de source française passibles de l’impôt français, excédant un certain seuil (CGI, art. 223 sexies). |

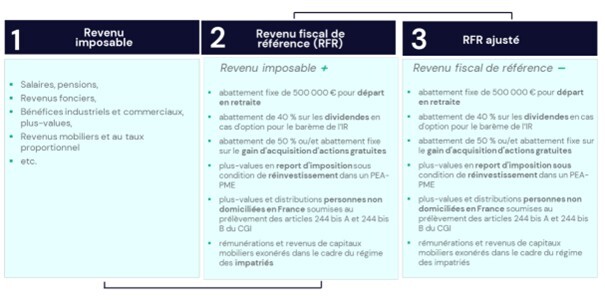

Quel est le revenu pris en compte pour le calcul ?

Il s’agit du revenu fiscal de référence (RFR).

Il s'entend d'une manière générale du revenu net imposable, majoré de certains revenus exonérés, abattements ou charges déductibles. Dans le cadre de la contribution, il fait, cependant, l'objet de retraitements listés à l’article 224 nouveau du CGI.

En synthèse, le revenu fiscal de référence retraité (ou ajusté) correspond, sous réserve de certains retraitements spécifiques, au revenu net imposable :

Comment calculer le montant de la contribution différentielle ?

La contribution différentielle est égale à la différence entre :

- 20 % du revenu fiscal de référence retraité

- et la somme de l’IRPP et de la CEHR (avant l’application du mécanisme de lissage), majorée d’un certain nombre d’éléments :

- certains prélèvements libératoires de l’IR,

- 1 500 € par personne à charge,

- 12 500 € pour les contribuables soumis à imposition commune,

- certaines réductions et crédits d’impôt,

- les avantages en impôt procurés par les crédits d’impôts prévus par les conventions internationales.

L'impôt sur le revenu retenu est, par ailleurs, minoré du montant de l'imposition séparée au taux de 10 % relativement aux revenus de concession de licences d’exploitation, ainsi qu’à certains revenus réalisés par les inventeurs et leurs ayants droit.

En outre, l’impôt sur le revenu correspondant aux revenus exceptionnels est retenu pour le quart de son montant.

En conclusion, la Contribution différentielle sur les hauts revenus (CDHR) est une contribution temporaire calculée sur le revenu fiscal de référence, retraité et concernant les contribuables domiciliés fiscalement en France sous certaines conditions.

Vous avez entre le 1er et le 15 décembre 2025 pour verser l’acompte correspondant à 95 % du montant estimé de la contribution.

Assurez-vous de respecter ce calendrier pour éviter des pénalités de retard.

En cas de doute sur les modalités de calcul ou si vous avez des questions, contactez votre conseil de référence sur le sujet.

Être rappelé